ユニバーサル保険とは?

前書き

「そもそもユニバーサル保険って何?」

ちょくちょくユニバーサル保険という単語を用いている為か、この質問を頂く事がそこそこ増えました。 よくよく考えたら、ユニバーサル保険についてまともに書いた事なかったような。。 ※後述しますが、古い情報で貯蓄診断の実例の中に出てきたりしていましたが。

今回はこのユニバーサル保険について書いていきます。

ユニバーサル保険とは?

元は米国で1979年に発売され、「1つの契約で保障機能と貯蓄機能が実現でき、加えてインフレにも強い商品」というものです。 保険にちょっと詳しい人ですと、もしかしたらピンと来るかもしれません。

「あれ? 日本のアカウント型保険と同じじゃね?」

はい、ユニバーサル保険を元に作られたのがアカウント型なのである意味正解です。 が、日本のソレは「単に定期付き終身の終身部分がアカウントという名の貯蓄口座にすげ変わっただけ」ですね。 かつ、アカウント部分の割合が基本低く、とてもこれで老後資金の備えになる、、なんてこたぁまず不可能なのは、火を見るよりも明らかですね。 取りあえず、本来のユニバーサル保険の「貯蓄機能」の部分をピックしてみます。

変額年金?

「リスト内ファンドより自由にファンドを選択し、割合を決める事が出来る」

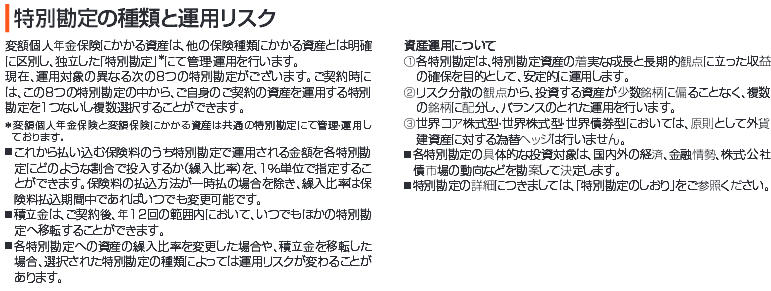

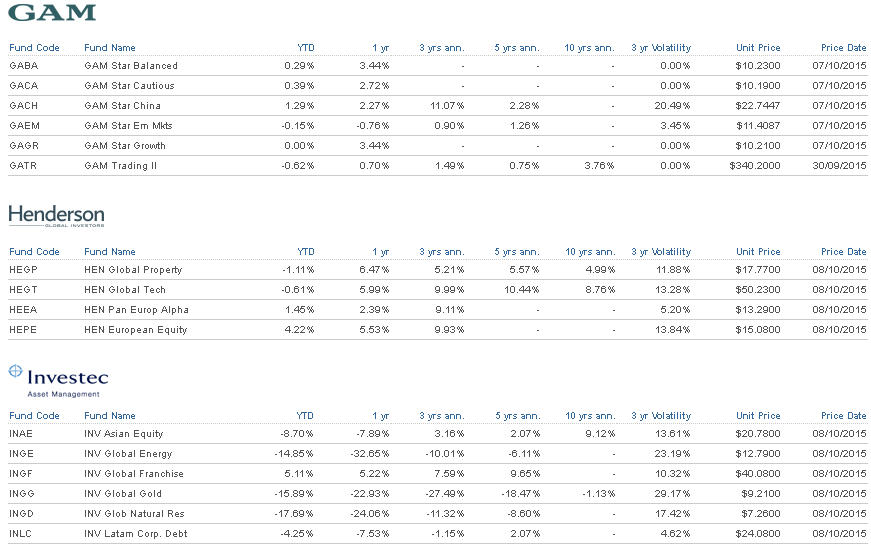

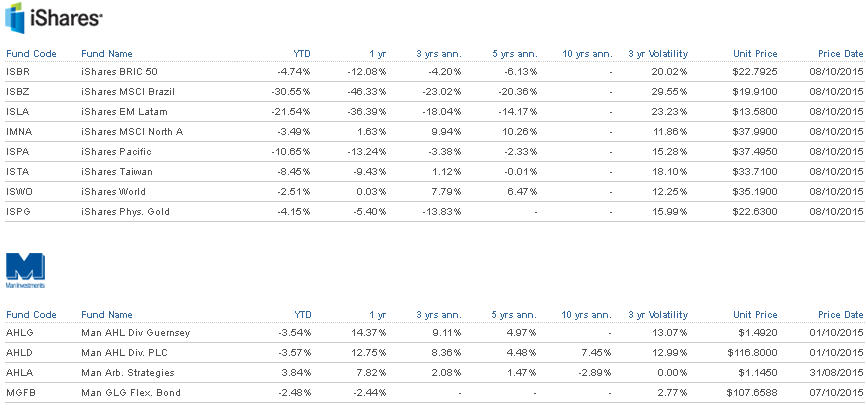

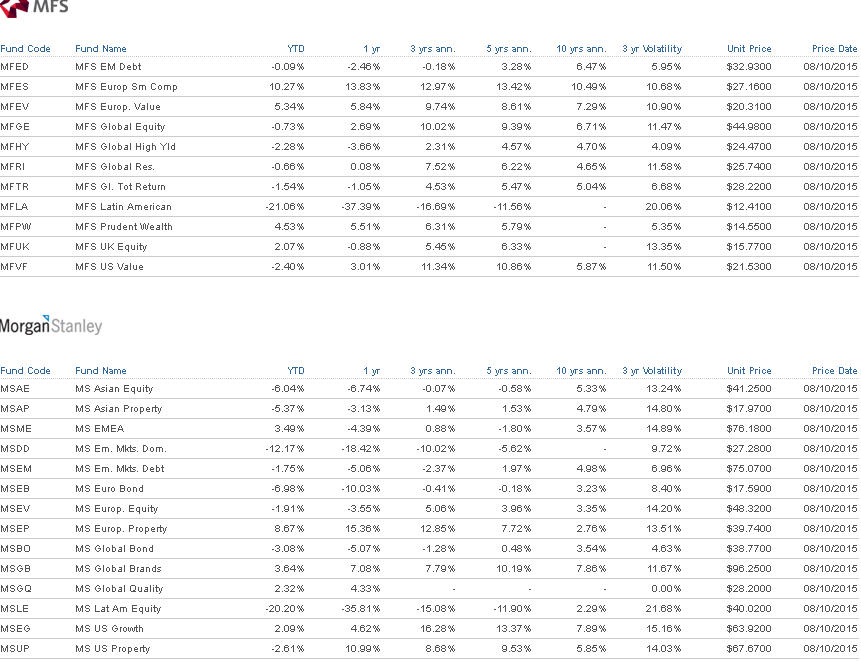

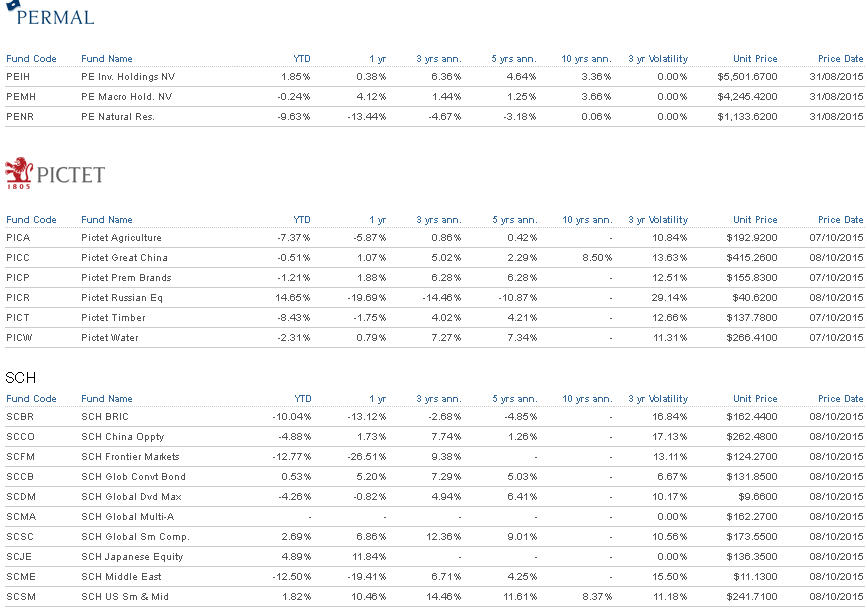

ちょっと意味不明かもしれませんが、この部分は日本の変額年金などと似ているといえば似ているかもです。 ソニー生命変額年金の説明文をピック。

こんな感じです。

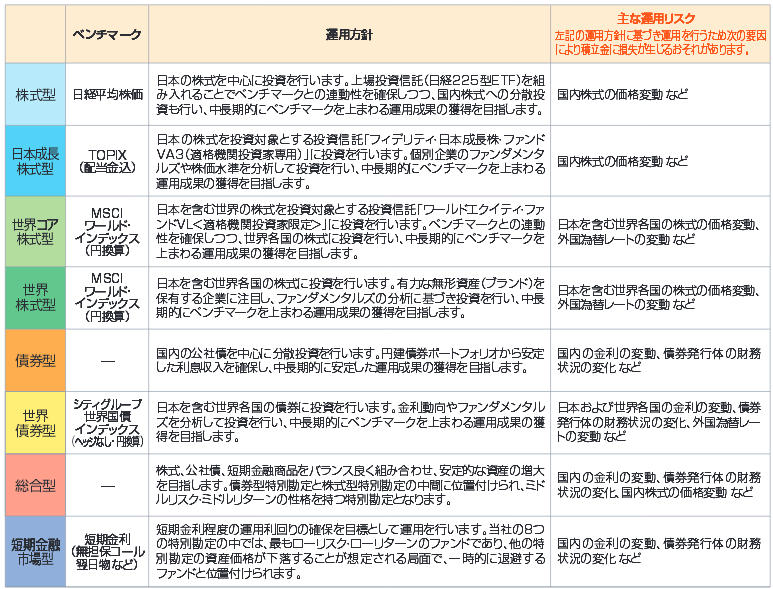

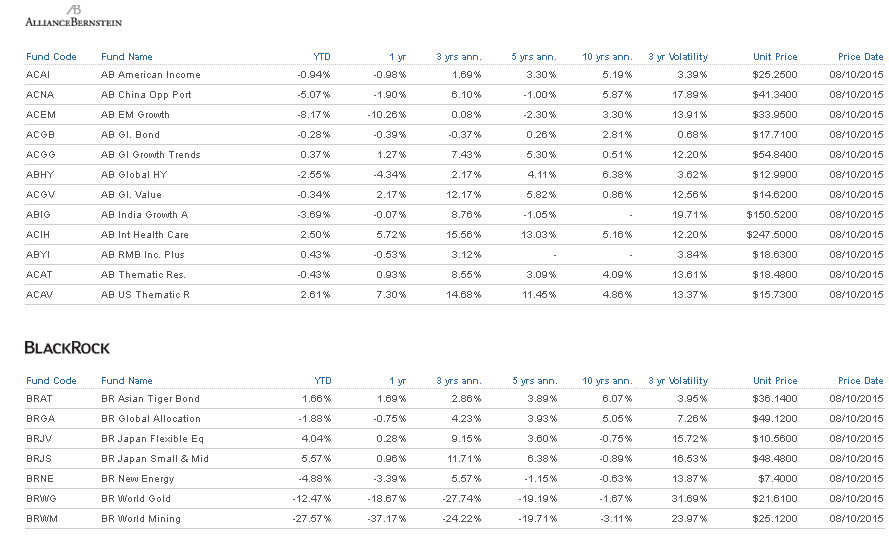

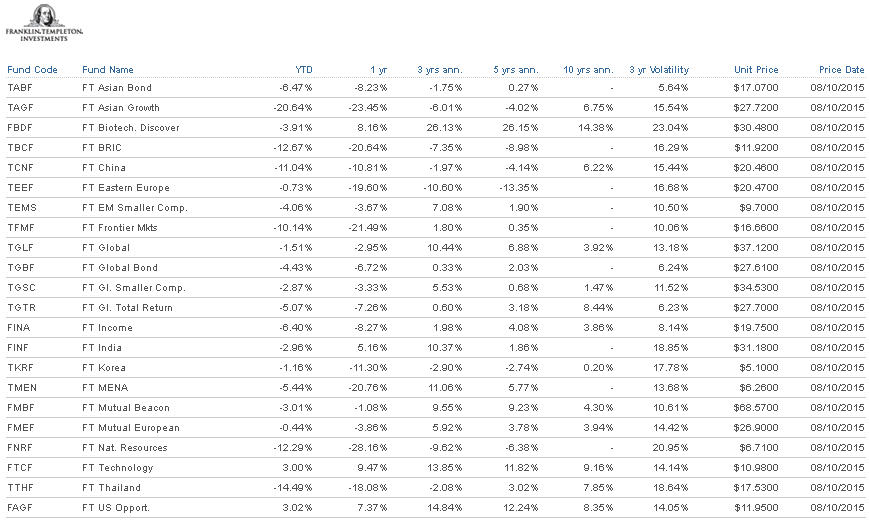

が、実際のユニバーサル保険はこの選択肢は8種類ではなく100種類以上の中から、という風になります。 以下、そのままピック。

はい、「頭痛い・・・」と思われる方もきっと多いでしょうが(笑)、全く比較にならない程多種多様な選択肢がある、という事はお分かり頂けるかと。

一応、ソニー生命の名誉の為言っておきますが、ソニー生命は日本の変額年金の中ではまだマシな方です。 ……一体どれだけの保険会社が変額年金の販売を停止し、選択肢のない変額年金に移行していったか。。 これについては近日中に「日本の変額年金の実態」とでもして公開したいと思います。

ユニバーサル保険のメリット

「いや、証券会社でラップ口座開いてそこで売買すればいいんじゃね?」

こう仰る方もいるかもしれません。確かに選択肢自体、ユニバーサル保険くらいに豊富ですしね。

が、税制面という点でラップ口座より有利になります。 普通、Aを売却、Bを購入という場合にはAで利益が出ていた場合においてはキャピタル・ゲインが発生します。 要するに、利益あったらその分税払えよ、と。

が、ユニバーサル保険や変額保険においては内部売買時での利益に税はかかりません。 (あくまでも最終的な利益においてのみ税かかる)

後、小額から多くの分散投資が出来るという点も大きいです。 積立の場合、200ドルからOKで10種類までポートフォリオに組み込めます。 (会社によっては20種類とかも可)

10種類選択という場合、1つのファンドに対しての額は30ドルですね。 これだけ小額購入はラップ口座ではムリですし。

他にも細々とメリットありますが、取りあえず割愛。

どんな人がやるべき商品?

これは一概にいうのは難しいですが、現状の社会制度、それに今後の社会制度をみていく限りは、、全ての人が考えるべき商品だと思います。 年金だけで食べていくのはかなり難しい、これは皆さん薄々感じている事でしょう。 よって、老後の為にある程度の蓄えをしておく必要がある、これも納得でしょう。

ではいくら貯めておけばいいのか?

これに関して、まともに計算した事ある人は殆どいないでしょう。

仮に4000万という数字が出たとして、それをどういう手段で貯めていくのか? 仮に35歳の人が65歳までの30年の間、毎月定額を積み立てて4000万にするのに必要な額は、月111,111円です。

「あぁ、この額なら余裕だよ、余裕」

という方ならば、特に問題ないでしょう。

が、多くの方は「なんだこの額は?」になるのではないでしょうか? えぇ、他にもお金は色々かかる訳で……とても老後資金のためにこの額はムリ、となるでしょう。

では月5万ならどうか?

これなら可だけど、そのままの定期積立ですと、1800万にしかなりません。 はい、、目標値と大きく乖離しますね。 (ないよりは数倍マシなのは確かですが、ね)

では月5万を30年、年利6%平均で回したらどうなるか? 41,856,474円となり、無事目標達成となりますね。

まとめます。

- 老後資金、定期預金積立で用意可な人は特に考えなくてもいい

- 逆に、定期預金でどう考えても到達不可の人は、運用を考えざるを得ない

こんな感じですね。

何故日本でユニバーサル保険が出ないのか?

「ま、定期積立じゃ限りなく不可能な事は分かった。じゃ、何故日本でユニバーサル保険でないの?」

こう思われる方いるかもしれません。はい、需要自体は今の社会保障制度では確実にあるでしょうし、実際出たらそこそこ売れるんじゃないかな? と自分も思います。

これ、疑問に思った事があり、アクチュアリー(保険を作る人)に実際に聞いた事あります。

仕組み自体が作れない──という事はないそうで、作ろうと思えば普通に出来るのだそうです。 では何故か?

「これを売れる人が一体どれだけいると思います? 現状の変額保険すら殆ど売る人いないのに」

……非常に単純かつ納得いく回答でした。

まぁ、、確かに売る側の事考えたら、、、作りたくても作れないのも納得いくものです。

仮に知識ない人がユニバーサル保険を売った場合のリスク?

「いや、別にいいんじゃね? だって顧客自身が選ぶ形だから、別に沢山の知識なくても売れるのでは?」

こう考えられる方もいるかもしれません。

が、容易に以下の事は考えられます。

「年15%以上で回る、確実にお得になる商品です!」

はい、当然このような話法は投資では厳禁ですね。 運用において絶対という事は存在せず、上がるものがあれば下がるものがあるのが現実。 少し語弊があるかもしれないですが、高リターンのものはそれ相当のリスクがあるものです。 エマージング投資とか、上がる時はドンとあがりますが、下がる時は同じくドンと下がる訳で。。

仮に年15%以上を目標としたポートフォリオ組むと、、エマージング市場中心のポートフォリオにならざるを得ません。(先進国はそこまでのリターンは期待出来ない)

エマージング市場中心のポートフォリオが如何に危険かは、、書くまでもないですね。 (当たればでかいですが、外したらとんでもない事になる)

当然、そういうリスクを承知の上で「俺はイラクにかけるんじゃ!」など、自身で納得した上でやるには構いません。 (あくまでも投資は自己責任なので)

が、リスク説明なしに「ほーん、年15%以上出るんだ~」と、まるで定期預金でもやるかのように提案したら、、、

後考えられるのは、何パターンかのモデルパターン作成、それしか売らないとか。

・・・こうなると、せっかくの選択肢の豊富さも何もあったもんじゃありませんわな。。

悲しい事に、某海外金融業者はこんな感じで売りさばいて金融庁にしょっぴかれてました。 リスク説明も何もあったもんじゃない、「軽く保険を売る感覚で」やる方が殆どで。。。

ちなみに、これだけ選択肢がある商品なので、通常の個人年金などと比べて手間・時間がかかるのは当然です。 ではそれだけの手間・時間をかけるだけ手数料が出るか?というと、ぶっちゃけ普通の生命保険(終身なり定期付き終身なり)販売した方が手間もかからず実入りもいいのは確実です。

・・・ま、、日本の保険会社からユニバーサル保険が出る事は今後もまずないよ、という事ですね。

ユニバーサル保険、実際加入出来るの?

「ん~、興味あるけど、そもそも加入出来るの?」

という方、いるかもしれませんね。

結論からいいますと、可です。

郵送ないしはネット申し込み(会社によっては)可。

大まかに月額は200ドルから、一括なら1万ドルから可。 敷居は高いようでそこまで高くないですね。

興味ある方、いましたら自分宛にメールなり下さいませ。 ポートフォリオの相談なども普通に応じますぜ。

「えっと、投資初めてで知識ないんだけど、教えて貰える?」

という方、御気軽にどうぞ。

普通に1からお教えしていますので。

※無料でOKです。

補足?

……なんか最後は宣伝みたくなっているような笑

それはおいといて、本来ユニバーサル保険は日本で普通に出るべきと自分は考えています。 昔のように銀行の定期に寝かしておいたら5%つく、とか、、退職金もウン千万出るとか、、終身雇用・年功序列で給料も安泰とか、、そんな時代はまず今後訪れないですしね。

社会保障も今後充実していくか? といったら、逆、、、どんどん悪化していく事でしょう。 年金だって、確実に減額されていくでしょうし、各種税金もどんどん支払いが増えていくでしょう。 (消費税だって10%でとどまる事はまずない)

老後の為、ある程度蓄えをしておかなくてはならない、、 多くの人は感じている事でしょうが、その為の手段において、殆ど語られる事がありません。 そりゃそうだ、実際に老後に不足する金額を算出、それを貯める為に必要な月額あたり出したら絶望しかありませんから。

現実的な手段として、ユニバーサル保険などで「運用」していかないと多くの人はムリ、なんですよね。 が、その事実をまともに伝えようとしているとは思えない、、

じゃ、何故、投資の知識を国民に教育しようとしないのか? 国民が賢くなったら、多くの国内金融会社はやっていけなくなるでしょうから、ね。。 (少なくとも生命保険会社の収益はメチャクチャ悪化するであろう)

万人受けする商品か? というと、、万人受けはしないでしょう。 普通にブレありますし、最悪マイナスになる可能性だって秘めていますし。 (ま、時間さえ味方につければ大けがはしなくて済むでしょうがね)

ただ、万人受けしないから、売るのが手間だから、等の理由のみで日本で出ないのはちょっと違うのではないかな? と。 なにもユニバーサル保険オンリーにせい! といってません。 他にも選択肢があって、どれがいいですか? という風にすればいいじゃない、と。 (色々みた結果、普通の個人年金をやるとかユニバーサル保険をやるとか、になればいいと)

幸いな事に、ユニバーサル保険を海外で入る事自体は認められています。 (いずれ、それすらも出来なくなる勢いですが、、、) どれくらいの方が興味を持つかは分からないですが、1人でも「ほぉ、こういうものもあるのかね」と思って頂ければ幸いです。

一応、上記やOffshore Clinic119にも色々書いてありますので、興味ある方は一読を。

コメント